SorayaPaniagua Ⓢ

Un blog de tecnología desde 2009

Soy ….

Cronista compulsiva.

Periodista por vocación y de formación.

Consultora NTIC por experiencia.

Mi pasión es mi hija. Me gusta el café.

Más sobre mí.

Cronista compulsiva.

Periodista por vocación y de formación.

Consultora NTIC por experiencia.

Mi pasión es mi hija. Me gusta el café.

Más sobre mí.

Posts más populares

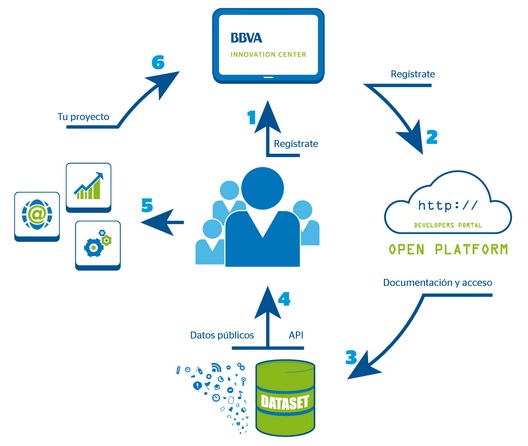

Elena Alfaro y Open Platform, referentes de Data Science en España

Elena Alfaro es la Jefa de Big Data en la nueva estrategia Open Platform del banco BBVA. Hace seis años, cuando llegó a la entidad, su equipo era el departamento de los “raros”, actualmente muchas áreas del banco consideran imprescindible el uso de Big Data. Hace seis años eran dos personas, ahora son más de cuarenta. Este equipo del BBVA es, desde mi punto de vista, un referente de Data Science en España.

Elena Alfaro es la Jefa de Big Data en la nueva estrategia Open Platform del banco BBVA. Hace seis años, cuando llegó a la entidad, su equipo era el departamento de los “raros”, actualmente muchas áreas del banco consideran imprescindible el uso de Big Data. Hace seis años eran dos personas, ahora son más de cuarenta. Este equipo del BBVA es, desde mi punto de vista, un referente de Data Science en España.

Hace justo un año, Elena y yo quedamos en quedar. Hemos tardado pero ha merecido la pena. Les animo a leer esta entrevista si quieren entender, un poco mejor, en qué consiste la aplicación de Data Science en los procesos de negocio. Elena se expresa con contundencia, con la seguridad del conocimiento y la experiencia, pero a la vez con una gran pasión por su trabajo. Actualmente es Jefa de Big Data en Open Platform, una nueva estrategia del BBVA que está generando, además, un cambio de la visión empresarial dentro del propio banco

“Yo soy ajena a la banca, mi carrera se ha desarrollado en el mundo de la tecnología aunque de formación soy economista. Tras una década en Ericsson, surgió la oportunidad de venir al BBVA para realizar análisis económico de proyectos de innovación. De repente se cruzó en mi camino el proyecto smart cities y nos dimos cuenta de que había un potencial de negocio. También fue evidente que teníamos un activo, los datos, que podía aportar mucho valor al concepto smart cities. Entonces Marcelo Soria y yo comenzamos a experimentar con los datos no personales. El banco nunca se había planteado el uso de los datos anónimos y agregados, y desde luego nunca se había pensado que los datos podían ser un negocio hacia fuera. Empezamos a desarrollar esa idea y con el tiempo esto se ha convertido en un área de negocio que cubre el concepto de Big Data entero, y no sólo está enfocado a nuevas ideas de productos y servicios sino que también a lo que nosotros podemos aportar al negocio del banco. También se ha producido un gran cambio a nivel interno. Antes nosotros éramos el departamento de los raros, de innovación. Ahora muchas aéreas del banco están viendo casi imprescindible lo que les podemos aportar desde Big Data. Has sido muy bonito porque desde una idea que nos llevó a pedir cuatro meses de datos, anónimos, de tarjetas hemos llegado a Open Platform, toda una organización con productos concretos y un nuevo concepto basado en exponer las capacidades del banco para que terceros pueda hacer uso de ellas”.

Hace unas semanas se lanzó el reto Innova Challenge. Otra iniciativa de Open Platform para que los desarrolladores creen aplicaciones usando tres Apis concretas del banco. El éxito es total, ya hay cientos de ideas registradas.

“El Challenge nos va a proporcionar un punto de vista mucho más importante del que habíamos pensado inicialmente. Lo que estamos haciendo es ver si tiene sentido la idea de abrir los datos. Esto puede ser una unidad de negocio si realmente los datos pueden generar negocio para el que los usa, y si realmente se pueden construir servicios de valor sobre los datos. Con el Challenge nos estamos dando cuenta de que en efecto, hoy en día, ya hay una demanda y un conocimiento del mercado a la hora de utilizar datos. Estamos teniendo una avalancha realmente importante de desarrolladores. Estamos emocionados con el tema. Hablamos de cientos de personas que han dado de alta una posible aplicación. Lo que pensábamos puede llegar a ocurrir, y eso es emocionante. Otro de nuestros objetivos es generar inquietud entre la gente. Queremos decir a la gente que Big Data tiene mucho futuro. Queremos atraer talento”.

Pero ¿Qué tipo de productos y servicios se pueden crear a través del concepto Open Platform?

“Por ejemplo que una empresa pueda emitir su propio medio de pago (tarjeta) y poder fidelizar de forma personalizada (por ejemplo saldo gratis por recargas). Eso, a día de hoy, una tienda no lo puede hacer y si lo quiere hacer tiene que ir a un banco y pedir un desarrollo ad-hoc. La idea es exponer estos servicios a través de Apis. Otro ejemplo sería la posibilidad de ofrecer los motores de análisis de riesgo del banco en modo servicio. Por otro lado los datos del BBVA, anónimos y agregados, también se pueden exponer para que otros construyan productos y servicios por encima de esos datos y combinados con otros. Éste concepto de plataforma abierta está por encima de la idea misma de Big Data. Nuestra meta no es tanto crear productos, servicios y análisis sino exponer datos sea hacia adentro o hacia fuera de forma que diferentes usuarios puedan tirar de esas Apis de datos y usarlas para lo que quieran».

Del dato a la App y de la App al negocio

En cuanto al negocio externo el equipo de Elena ya dispone de un dashboard estable que está siendo testeado por varios retailers españoles, desde pequeñas pymes a grandes cadenas.

“En esta área estamos trabajando en el concepto de cómo pasar del dato a la app y de la app al negocio. Es un gran reto poner en manos del retailer una herramienta que él mismo pueda manejar, que se actualice, que la entienda y que le permita tomar decisiones en base a los datos. Una herramienta que, sobre todo, sea comprensible. Hemos desarrollado un sistema estable y lo estamos probando actualmente con una serie de retailes de muy diversos tamaños, desde pequeños bares a grades cadenas. Estamos justo ahora recogiendo el feedback y en general es muy relevante todo lo que están experimentando. Por ejemplo disponen de un indicador que llamamos wallet share que nos dice el porcentaje de gasto de los clientes en una tienda en relación con el gasto en otras tiendas de la misma categoría de negocio. Se puede ver cuánto ha vendido un sector, en una zona, en comparación con cuanto ha vendido una tienda concreta. Hay otro widget que nos permite ver cómo le va a tu competencia, en tu zona, de forma agregada, en diferentes segmentos de edad y de sexo en comparación con cómo te está yendo a ti.”

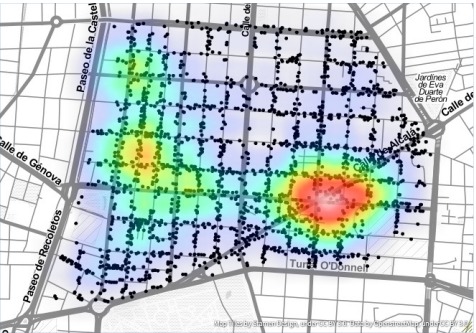

Otra línea de trabajo en la que han detectado oportunidades de negocio es el suministro de datos a los agentes urbanos para la toma de decisiones.

“Vemos que los datos que tenemos y la forma de analizarlos pueden aportar valor a la toma de decisión de los agentes urbanos (ayuntamientos, empresas públicas, gestoras de servicios de la ciudad, etc). Vemos que hay una necesidad importante de datos (de evidencias) y el dato que tenemos nosotros te habla de la economía, pero también de la sociedad y de de los movimientos de la gente. Hemos desarrollado dos aplicaciones muy sencillas que responden a cosas muy concretas: Por ejemplo ¿Cuánto ha impactado un evento en una la ciudad? Eliges una zona geográfica y una fecha del calendario y nosotros te decimos lo que pasó con personas, dinero, procedencia, etc. La otra aplicación está orientada a entender el turismo y da respuesta a las preguntas más importantes sobre un grupo de turistas en una ciudad (procedencia, lo que gasta, dónde lo gasta, etc). Actualmente esta actividad se realiza con pocos recursos con el fin de ver si tiene sentido. En una primera fase comercializaremos servicios de informes”.

“Vemos que los datos que tenemos y la forma de analizarlos pueden aportar valor a la toma de decisión de los agentes urbanos (ayuntamientos, empresas públicas, gestoras de servicios de la ciudad, etc). Vemos que hay una necesidad importante de datos (de evidencias) y el dato que tenemos nosotros te habla de la economía, pero también de la sociedad y de de los movimientos de la gente. Hemos desarrollado dos aplicaciones muy sencillas que responden a cosas muy concretas: Por ejemplo ¿Cuánto ha impactado un evento en una la ciudad? Eliges una zona geográfica y una fecha del calendario y nosotros te decimos lo que pasó con personas, dinero, procedencia, etc. La otra aplicación está orientada a entender el turismo y da respuesta a las preguntas más importantes sobre un grupo de turistas en una ciudad (procedencia, lo que gasta, dónde lo gasta, etc). Actualmente esta actividad se realiza con pocos recursos con el fin de ver si tiene sentido. En una primera fase comercializaremos servicios de informes”.

Me cuenta Elena que, a diferencia de lo que ocurría al principio, actualmente la principal actividad de Big Data se destina al desarrollo de proyectos internos. Uno de esos proyectos tiene que ver con una novedosa forma de analizar el riesgo.

“Cuando una pyme pide dinero al banco, la entidad solicita una documentación. Pero las pymes, del sector del comercio, tienen una contabilidad que no siempre es un reflejo fiel de cómo les va realmente y el banco tiende a denegar más créditos de los que debería. Lo que detectamos, con los datos, es que la tasa de mora de este segmento de pymes no es inferior al de otros sectores y, sin embargo es un sector en el que estábamos siendo excesivamente restrictivos. Se nos ocurrió la idea de usar las tarjetas para saber cómo les va a los retailers y comenzamos a trabajar en un algoritmo de riesgo. Con los datos de las tarjetas puedo ver la fidelidad que tiene un comercio y compararla con la media de la fidelidad que tienen todos los comercios que son ese tipo. Así comenzamos a dibujar variables. Otra, por ejemplo, tiene que ver con la distancia recorrida por la gente para acudir a la zona donde está tu negocio. Lo que hicimos fue cruzar todas las variables con la base de datos histórica de empresas que entraron en mora y ver si había correlación. Por ejemplo a más fidelidad menos probabilidad de entrar en mora. Llegamos a detectar siete variables que ahora forman parte de un mismo algoritmo y que es mucho mejor que sistema que teníamos antes. El objetivo es poder dar más préstamos”

¿Cuál es el dato más valioso que aportan las tarjetas?

“Si tienes las transacciones de todos los bares de Madrid puedes saber qué bares están o no de moda, también te dicen la hora a la que están de moda y el perfil de los clientes que acuden. Incluso sabemos si están cerrados. Este potencial de la coordenada GPS y el momento en el tiempo le da valor muy importante al dato. Un dato de medio de pago te muestra una evidencia, porque alguien no solamente ha estado, sino que le ha gustado algo y ha comprado, ha pagado por ello. Esto va más allá de un <<me gusta>>. Si además de las coordenadas espacio temporal, disponemos de la descripción socio demográfica de la persona que hizo la transacción podemos describir lo que pasa en los sitios”.

Al finalizar la entrevista estoy absolutamente convencida de que Open Platform es un referente en España a la hora de analizar la aplicación de Data Science en los procesos de negocio. Elena Alfaro también:

“A nosotros nos encantaría ser considerados un referente en España a la hora de aplicar Data Science a los negocios. La persona que dirige Open Platform Marco Bressan, es un científico de datos. Actualmente estamos buscando estos perfiles tanto dentro como fuera de España, pero es muy complicado encontrar gente con las capacidades necesarias. Pero tenemos muy claro los perfiles que queremos”.